O imóvel traz patrimônio, mas muitas vezes não gera liquidez.

A tokenização tem potencial para ser uma solução, e aos poucos avança no arcabouço regulatório.

Só que tudo isso perde valor se estivermos falando de um ativo com risco climático elevado.

Cada vez mais os temas se cruzam e são as colisões que potencializam as oportunidades (ou ameaças) no mercado imobiliário.

Nessa edição, destrinchamos o novo marco regulatório da tokenização, mostramos como o crédito verde irá virar vantagem competitiva e analisamos a contradição dos everyday millionaires travados em seus ativos.

Boa leitura!

Na edição de hoje:

🏘️ Corretores de imóveis foram autorizados a vender tokens imobiliários.

🌱 "Funding verde" passa de diferencial a pré-requisito no crédito para construção.

💰 O aumento de milionários com patrimônio concentrado em ativos de baixa liquidez.

🎙️ Você pode ouvir essa edição clicando aqui

TOKENIZAÇÃO

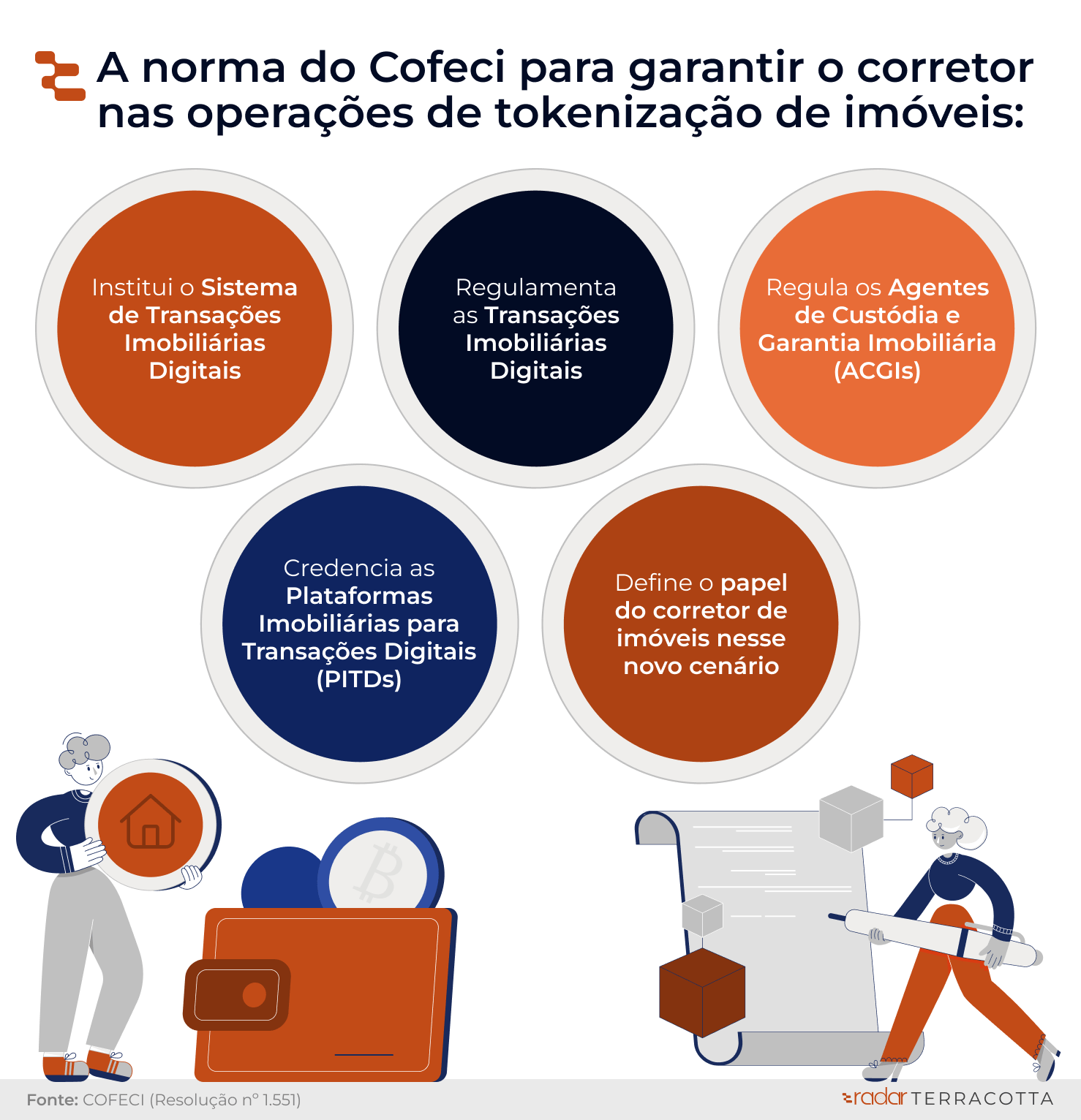

O corretor de imóvel está autorizado para vender tokens imobiliários

A tokenização imobiliária está avançando para transformar a maneira como ativos imobiliários são negociados, financiados e administrados.

Segundo a Deloitte, até 2035 poderemos ter US$ 4 trilhões em real estate tokenizado no mundo. Falamos sobre isso nesta edição.

A nova norma do COFECI é o primeiro movimento oficial para estruturar esse novo modelo no Brasil.

Por que isso é importante?

A importância da norma está em buscar trazer regulação e legitimidade para um mercado que até então operava de forma dispersa e sem supervisão oficial.

Além disso, a norma abre espaço para inovação dentro de um ambiente controlado. Permitindo que novas formas de captação e investimento sejam exploradas sem perder de vista a necessidade de ordem e proteção aos agentes envolvidos.

Mas… e os limites disso?

Apesar do avanço, a norma parece ainda não ser unanimidade. Especialistas apontam que ela tem limitações estruturais importantes:

O COFECI é uma autarquia corporativa de direito público — não é CVM, nem Banco Central.

Ou seja:

A norma vale só para corretores e suas plataformas parceiras;

Não substitui a regulação da CVM, que pode entender certos tokens como valores mobiliários, dependendo do modelo de negócio.

Com isso a insegurança jurídica na distribuição de tokens ainda pode persistir.

Isso deixa o mercado vulnerável a interpretações diferentes entre CVM, Receita, cartórios e tribunais.

Falta integração com o sistema registral e financeiro

Não há ainda uma ponte formal entre a tokenização e os registros cartoriais, nem com os grandes bancos, cartórios ou órgãos públicos.

O risco? Os tokens circularem em um “mundo paralelo”, sem amparo legal suficiente em disputas ou execuções.

A polêmica não vai parar por aqui. Mas vemos o movimento com um misto de otimismo com cautela.

O que está realmente em jogo?

Independente de qualquer opnião o fato é que a resolução é mais do que uma norma — ela é uma declaração de intenção do COFECI:

“Corretores de imóveis não vão ficar de fora do futuro digital da intermediação imobiliária.”

Esse movimento:

Reposiciona os corretores como agentes de inovação, não só de intermediação tradicional;

Abre portas para novos modelos de negócio, plataformas especializadas e parcerias com o mercado financeiro;

E coloca o Brasil em linha com tendências globais de fracionamento e liquidez de ativos reais.

Mas ainda é só o começo.

DESCARBONIZAÇÃO

Funding verde na construção: de diferencial a pré-requisito

O mercado imobiliário está entrando em uma nova era. Captar recursos dependerá cada vez mais do impacto climático dos projetos.

Avanço da regulação e o green premium

A construção responde por 40% das emissões globais de CO₂.

Europa e EUA já impõem regulações: prédios ineficientes sofrem penalizações e desvalorização — o chamado brown discount.

No Brasil, grandes locatários e investidores já exigem disclosure ambiental e planos de mitigação, mesmo sem legislação rígida.

É a descarbonização e o funding entrando em rota de convergência.

Brasil avança e alternativas de funding ponderam novos critérios

Mesmo com matriz elétrica limpa, o Brasil tem enorme potencial para descarbonização do setor.

Iniciativas como edifícios net-zero até 2029, Plano Net Zero 2050 em SP e IPTU Verde em cidades como Curitiba e Salvador mostram avanço. Essas ações geram valor e atratividade aos ativos urbanos.

Bancos como Itaú e Santander entendem isso e já oferecem crédito com condições especiais para projetos certificados — como o Plano Empresário Verde.

Os benefícios incluem 100% de financiamento, liberação antecipada e repasse.

O crédito para projetos “marrons” está ficando mais caro e escasso.

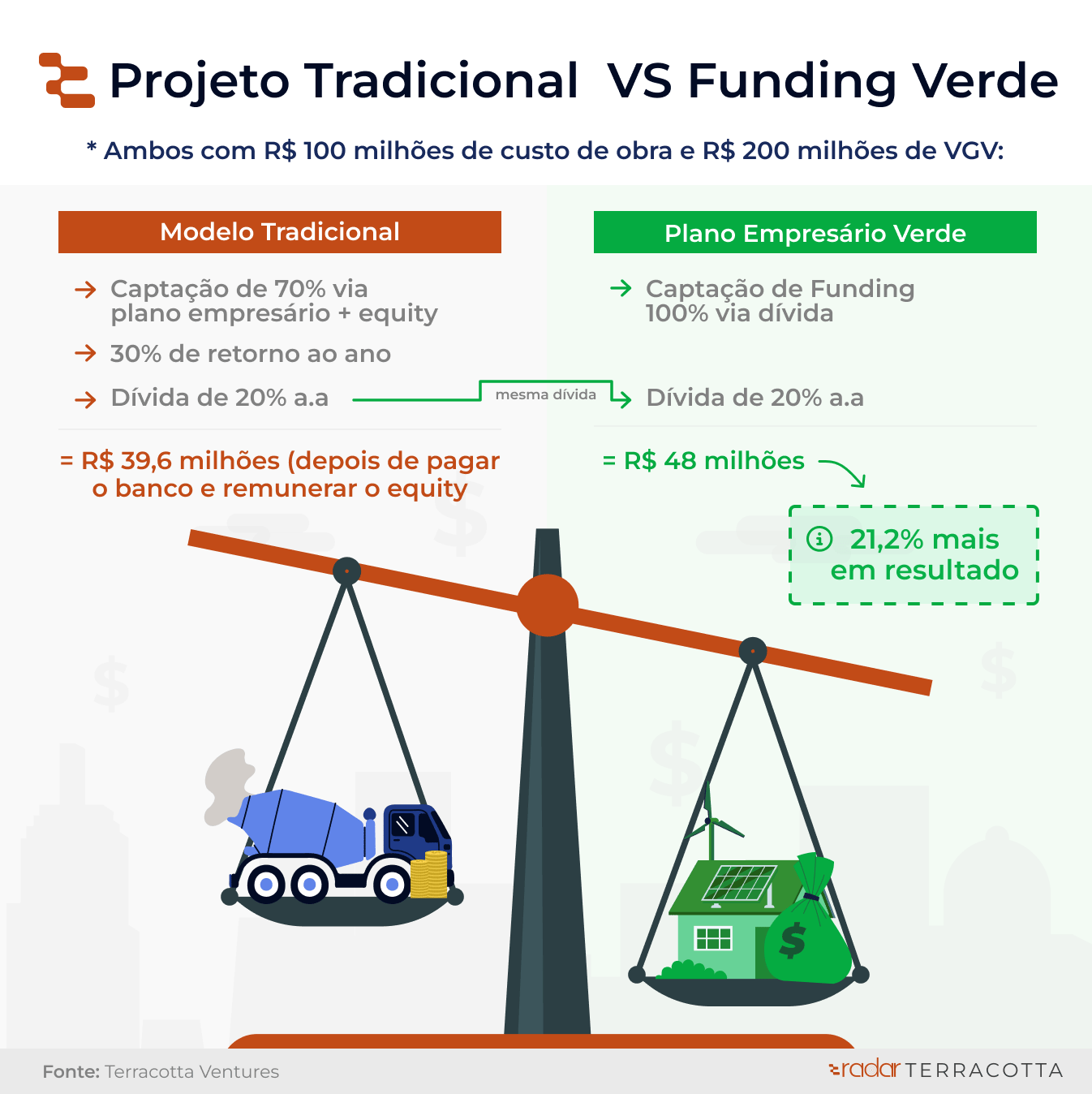

Matemática do funding verde é simples

Um projeto de R$ 100 milhões com VGV de R$ 200 milhões pode gerar R$ 39,6 milhões de resultado financiado no plano empresário tradicional e demandando sócios no equity.

Com plano empresário verde, o resultado pode subir para R$ 48 milhões e sem a necessidade de novos sócios para dividir o bolo.

Para quem está interessado em saber mais sobre as alternativas de funding e os incentivos à descarbonização do setor, falamos sobre o tema no Radar Pro dessa semana.

INVESTIMENTO IMOBILIÁRIO

A ascensão silenciosa dos EMILLIs

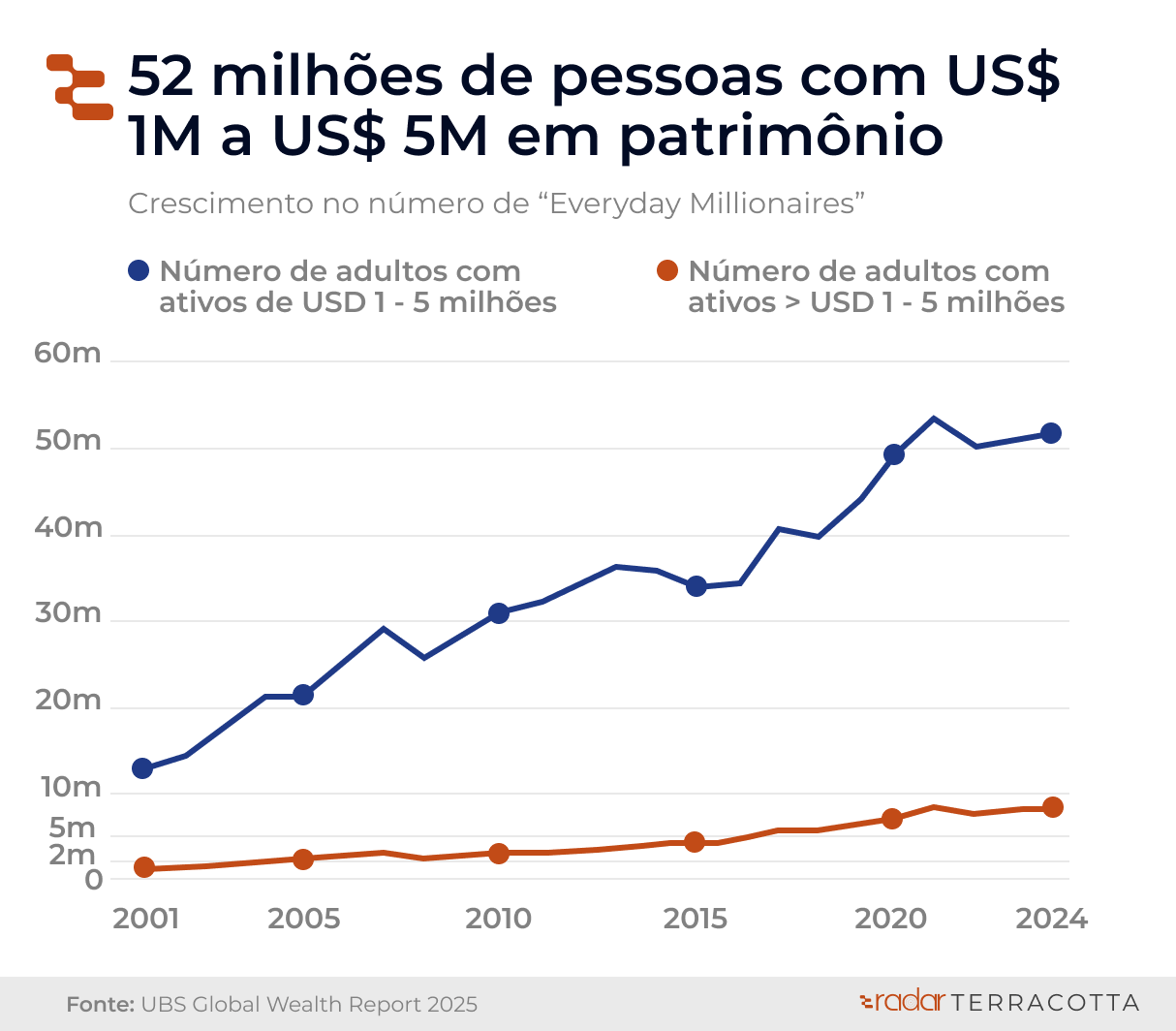

Estamos vendo a explosão no número de pessoas com patrimônio entre US$ 1M e US$ 5M — os chamados everyday millionaires.

De 2001 a 2024, esse grupo cresceu de cerca de 10 milhões para mais de 52 milhões, segundo o UBS Global Wealth Report 2025.

Esses milionários do dia a dia, ou EMILLIs (Everyday Millionaires with Low Liquidity Investments), têm seu patrimônio concentrado em ativos — principalmente imóveis — mas pouca liquidez, agilidade e eficiência.

No Brasil, 250 mil pessoas vivem essa realidade.

São ricos na escritura, mas com a vida financeira travada, conhecidos pelo termo em inglês house poor.

Com 65% da riqueza das famílias brasileiras concentrada em imóveis, muitos acumulam patrimônio, mas não conseguem movimentá-lo com inteligência.

O resultado é um perfil de investidor que:

Tem pouco retorno real.

Está preso a ativos ilíquidos.

Perde boas oportunidades por falta de flexibilidade.

Caminhos para sair do ciclo

O novo ciclo de riqueza exige repensar o portfólio. Não se trata de abandonar o mercado imobiliário, mas de explorar novas formas de investir:

FIIs, CRIs e estruturas com renda previsível e liquidez.

Multifamily, co-GPs e club deals com eficiência operacional.

Ativos digitais e infraestrutura como data centers e redes de fibra.

Tokens lastreados, crowdfunding e private equity no setor.

A otimização da carteira pode ampliar a geração de riqueza.

O acréscimo de 1 ponto percentual apenas no retorno composto ao longo de 20 anos pode fazer toda diferença na construção de patrimônio sem precisar mais capital, apenas mais estratégia.

O tema foi pauta de nossa última edição do Investor Track, nossa nova série de conteúdos para investidores. Para acessar a edição dessa semana clique aqui.

Se gostou do conteúdo,